▶ 보조금 중단 가시화

▶ 보험료 급등 사례 속출

▶ “전국 수백만 가정 영향”

▶ 가입자들 대안마련 ‘부심’

▶ “보장 범위·비용 따져야”

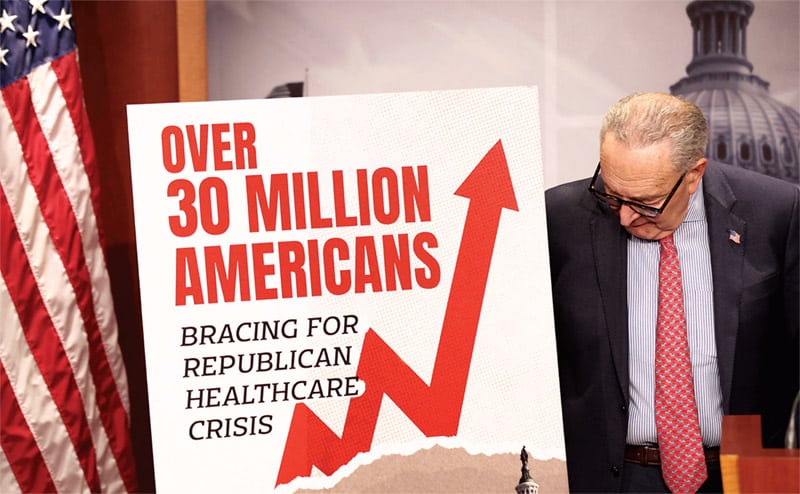

내년부터 오바마케어(가주는 커버드 CA)의 건강보험료 급등이 예고되면서 가입자들의 부담이 빠르게 커지고 있다. 특히 확대 세액공제 종료 가능성까지 겹치며 보험료 문제는 단순한 가계 부담을 넘어 생존과 직결된 사안으로 떠오르고 있다.

최근 워싱턴포스트(WP)에 따르면 와이오밍주의 스키 리조트 마을 알타에서 남편, 두 아이와 함께 사는 스테이시 뉴튼은 내년 오바마케어로 온 가족이 건강보험을 유지하려면 연간 4만3,000달러의 보험료를 내야 한다. 이들이 사는 지역에서 ‘오바마케어’로 가입할 수 있는 보험 상품이 단 하나뿐이어서 대안도 없다. 내년도 보험료는 부부 세전 소득의 거의 3분에 1에 달한다.

뉴튼은 WP에 “너무 두렵다. 우리는 부자도 아니고 가난하지도 않은 전형적인 중산층 가정인데 이제는 건강보험료를 더는 감당할 수 없게 됐다”고 토로했다. WP는 뉴튼의 사례를 소개하면서 오바마케어 보조금 지급 중단을 앞두고 수백만에 달하는 미국 가정이 심각한 경제적 압박을 받고 있다고 보도했다. 이런 보험료 인상은 인구가 적고, 의료 비용은 높은 농촌 지역에서 더욱 선명하게 나타난다. 오바마케어에 들어온 민간 보험사들이 겨우 한 곳만 남아 보험 소비자들의 선택지가 아예 사라진 카운티도 급증하는 추세다.

비영리 보건 전문매체 KFF 헬스뉴스에 따르면, 2026년 건강보험 가입 시점까지는 시간이 남아 있지만 체감 부담은 이미 상당하다는 지적이다. 매사추세츠 헬스커넥터의 오드리 모스 가스티어 사무국장은 “복합 질환을 앓는 사람들이 의료 혜택을 잃을까 두려워 도움을 요청하고 있다”고 전했다. 그러나 연방 의회에서 보조금 연장 가능성은 여전히 불투명하다.

이런 상황에서 소비자들은 보험 브로커나 오바마케어 거래소를 통해 저렴한 대안을 찾고 있지만, 전문가들은 신중한 접근을 강조한다. 단기 보험은 보험료가 낮지만 거래소 기준을 충족하지 않아 보장 범위가 제한적이며, 기존 질환이 있으면 가입이나 보장이 거절될 수 있다. 캘리포니아는 이를 금지했지만 36개 주에서는 여전히 판매 중이다.

정액 보장형 보험이나 종교 기반 의료비 공유 플랜 역시 비용은 낮지만 의료비 전액을 보장하지 않거나 지급이 보장되지 않는 한계가 있다. 전문가들은 이러한 상품을 “최후의 수단”으로만 고려하라고 조언한다.

커버드 캘리포니아 보험 중에서는 브론즈나 재난 대비형 상품이 보험료는 낮지만 공제금이 매우 높다. 브론즈 보험의 연간 공제금은 평균 7,500달러에 달하며, 재난 대비형은 최대 1만6,000달러까지 늘어날 수 있다. 일부 지역에서는 상품 변경이나 보험사 비교만으로도 보험료를 낮출 수 있고, 조건에 따라 단체보험이 개인보험보다 저렴할 수도 있다.

전문가들은 무엇보다 공식 연방·주 정부 건강보험 거래소 이용을 권고한다. 보조금이 축소되더라도 완전히 사라지는 것은 아니며, 공식 사이트를 통해 소득에 따른 보험료와 지원 수준을 미리 확인할 수 있다. 또한 보험 개시를 위해서는 첫 달 보험료를 반드시 납부해야 한다는 점도 유의해야 한다고 강조했다.

<노세희 기자>

{kind=link}