하재원 공인재정상담가

박씨는 올해 만 60세가 되었다. 환갑이라고 축하하는 이들이 많았지만 정작 본인은 슬펐단다. 50대는 아저씨의 이미지를 담고 있지만 60대는 아무래도 할아버지의 이미지를 갖게 된다는 생각이 들어서 이다. 박씨는 약 20년 전부터 나의 고객이었다. 가진 돈이나 벌이가 남들에 비해 많다고 할 수 없는 그야말로 평범한 직장인이다. 그의 아내는 혼자 작은 드롭오프 세탁소를 운영하며 박씨와 함께 아들 하나, 딸 하나를 모두 대학원, 간호대학까지 공부시켰다. 아들은 커다란 회사에서 십만불이 넘는 연봉을 받고 있고 딸 또한 대학병원에서 간호사로 근무하고 있어서 이제 자녀를 돌보는 일에서는 졸업을 했다.

재주없는 박씨는 이민와서 줄곧 직장생활을 해 왔다. 박씨의 아내는 평생 소원이 집에서 살림만 하고 사는 것이었다. 세탁소를 운영하며 나름 돈 걱정안하고, 사고 싶은 것 크게 구애받지 않고 사며 살았지만 주위에서 남편이 벌어다 주는 돈으로 사는 친구들을 보면 부러웠다. 조금 가난해도 집에서 살림하며 남편, 자식들을 좀 더 잘 건사하고 싶었단다. 이제 박씨 아내는 더 이상 일을 하지 않아도 되어서 평생 소원이었던 가정주부가 되기 위하여 운영하던 세탁소를 팔려고 내 놓았다가 최근 도로 마음을 접었다. 사고자하는 사람들이 제시하는 금액이 터무니 없기도 하였지만 막상 집에서 그다지 할일이 없을 것 같아서다.

60세를 맞이한 박씨를 위해 얼마남지 않은 은퇴준비 점검할 겸 축하 저녁식사도 할 겸해서 만나자고 했다. 독실한 기독교인인 박씨는 늘 빨리 은퇴를 하고 단기선교로 다녀왔던 선교지를 시간에 구애받지않고 다니는 것을 은퇴후의 계획으로 세워 놓았다. 65세에 은퇴해서 매월 6천불만 있으면 아내에게 4천불을 쓰게 하고 자기는 2천불로 선교나 다니면서 살 수 있을 것이라 했다. 우리는 박씨의 은퇴 후 바람이 실천 가능한 것인지 자세히 따져 보았다. 박씨 부부는 나와의 만남 후 저녁값까지 본인이 치루고 흐뭇한 마음으로 돌아갔다. 그의 마음이 이렇게 흐뭇했던 것은 20년 가까이 열심히 노력해온 은퇴준비의 결과였다.

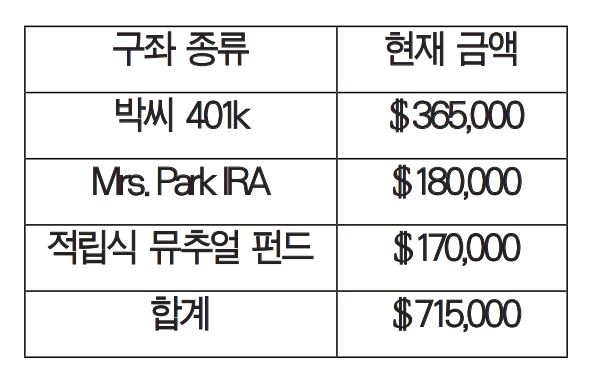

박씨 부부는 30대 중반부터 저축을 하기 시작했다. 은행적금, 친목계등이 시작이었다. 그러던중 뭔가 체계적인 방법이 있겠다 싶어 나를 찾아왔었다. 곗돈 탄것과 은행에 있던 약 7만불이 집과 세탁소를 제외한 그들의 전 재산이었다. 일단 7만불을 은퇴구좌, 학자금 구좌, 뮤추얼 펀드등 세가지 구좌로 나누었다. 두 부부는 매월 은퇴구좌에 약 5백불, 학자금 구좌에 또한 5백불, 일반 저축구좌에는 3백불씩을 저축하기 시작했다. 이에 더하여 박씨가 근무하는 회사에서는 401k를 막 도입해서 직원 월급의 약 3%씩을 Matching해 주기 시작했다. 그래서 5만불 정도였던 박씨의 월급의 10%인 $5,000을 401k에 불입하고 회사에서 더해 주는 3%를 합치니 일년에 약 $6,500씩 불입이 되었다. 약 15년전 조금 큰 집으로 이사하고 싶었던 것을 꾹 참고 현재는 몰게지가 없는 약 30만불이 조금 넘는 집에 계속살았던 것이 저축을 계속하는 큰 힘이 되었다. 집이 커지지는 않았지만 대신 이 부부에게는 다음과 같은 큰집 못지않은 큰 재산이 생겼다.

박씨의 은퇴 희망연령인 65세가 되면 이들 부부는 백만불이 조금 넘는 은퇴자산을 갖게 된다. 이에 더하여 착실하게 직장생활을 해온 박씨는 67세부터 받으면 약 $2천4백불, 65세부터 받아도 약 $2천불 정도의 소셜연금이 나오고 박씨의 아내는 약 $1천2백불 정도의 소셜 연금을 받게 된다. 결과적으로 65세가 되면 소셜연금에서 부부가 합쳐서 약 $3,200의 수입과 백만불 정도 되는 은퇴자산에서 원금은 그대로 놓아두고 약 4% 정도의 투자이익금만 찾아쓰더라도 월 $6,500이상의 은퇴 후 수입원을 갖게 된다. 이제 5년 후면 시작될 박씨 부부의 인생후반전은 치열하게 살았던 전반전 보다 훨씬 보람있고 평안할 것이며 박씨 아내는 주머니가 넉넉한 가정주부가 될 것이다. 박씨 내외와 같이 평범한 부자들이 많아 졌으면 좋겠다.(Tel: 847-486-9590)